Может оказаться, что мы многого не знаем о поведении затрат собственного бизнеса. Если зарплаты производственных рабочих сдельные, значит ли это, что эти затраты можно считать переменными и зависящими от объема производства:

(1) z = k * V, где z – зарплата производственных рабочих, k – коэффициент, который определим по фактическим данным, V – объем производства в натуральных или денежных единицах.

Последняя формула означает, что если производства нет (простой по тем или иным причинам), то и зарплата равна нулю. Понятно, что вывод неверный: либо будем оплачивать простой, либо занимать рабочих вспомогательной деятельностью. Следовательно, и формула (1) неверна и на самом деле эта исторически переменная (прямая) затрата, на самом деле ни полностью переменной, ни прямой не является и содержит постоянную составляющую.

То есть на самом деле:

(2) z = k * V + С, где С – постоянные затраты в сдельной зарплате производственных рабочих.

Чем грозит нам такая ошибка при принятии управленческого решения?

Рассмотрим пример из сферы полиграфической отрасли. Управляющий принимает решение, какой из заказов принять к исполнению при полной загрузке оборудования. Критерий принятия решения – максимальная маржинальная прибыль (разница между выручкой и переменными затратами). Эта сумма должна покрыть все постоянные затраты и остаток – прибыль от заказа.

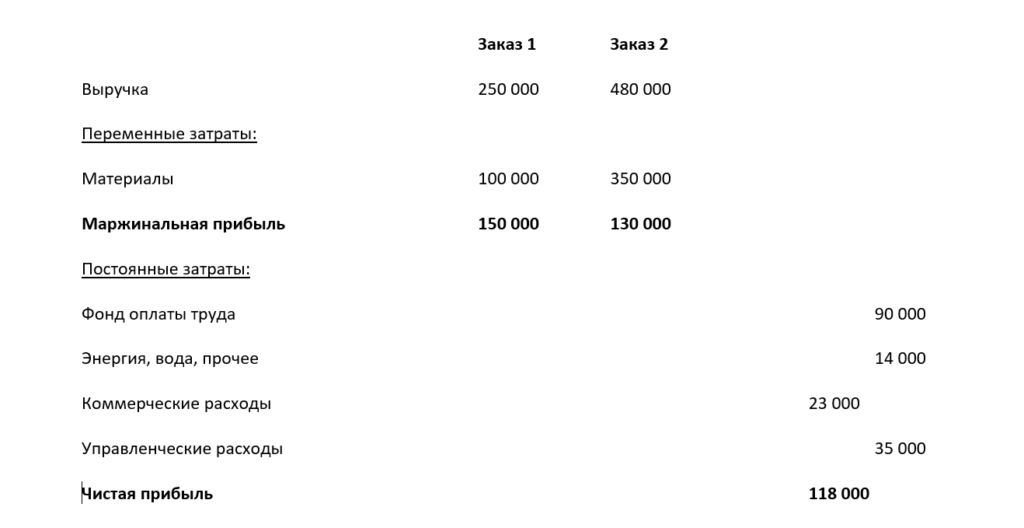

Аналитик компании предоставил следующую информацию:

Опираясь на эту информацию, Управляющий принимает очевидное решение исполнять Заказ 1.

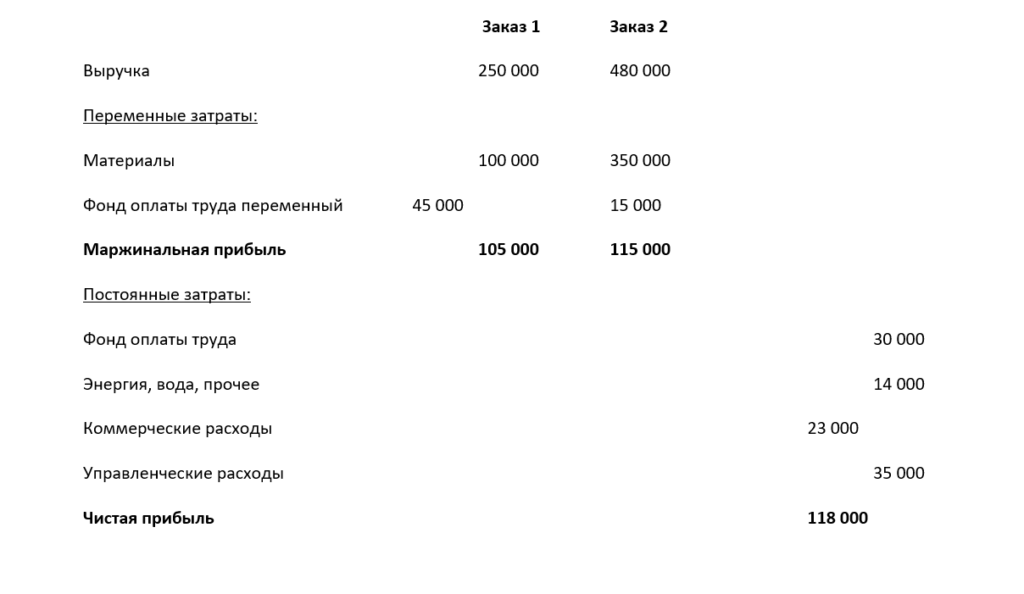

Между тем, применение методик управленческого учета к историческим данным показывает, что из 90 000 фонда оплаты труда только 30 000 является действительно постоянными, а переменные расходы по оплате труда распределяются между заказами следующим образом:

Ошибка в классификации затрат привела к неверному решению. Знание методик управленческого учета позволило бы избежать подобных ситуаций.

Узнайте о методиках управленческого учета в Академии бизнеса Б1

Оставьте свой комментарий