Пример: Компания «Ника»

1 января 20ХХ года компания «Ника» (арендатор) заключила договор аренды здания (актива) у компании «Тюхе» (арендодатель). По договору компания «Ника» обязуется выплачивать арендные платежи в сумме 5 000 д.е. ежегодно в конце года 31 декабря. Первый платеж подлежит уплате 31 декабря 20ХХ года. Срок аренды составляет 10 лет и ожидается, что актив будет иметь нулевую ликвидационную стоимость в конце срока аренды. Процентная ставка, подразумеваемая в договоре аренды, равна 8% годовых. Приведенная стоимость 1 д.е. к уплате в конце каждого года в течение десяти лет по ставке 8% составляет 6.71 д.е.

Задание: Покажите, как будет отражаться договор аренды в финансовой отчетности компании «Ника» первоначально 1 января 20ХХ года и в последующем за год, закончившийся 31 декабря 20ХХг.

Решение:

- Первоначальное признание — 1 января 20ХХ года

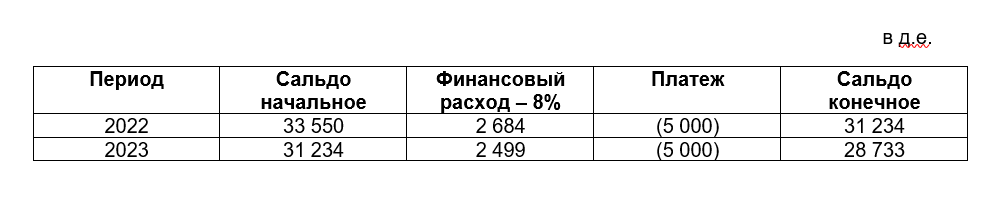

31 декабря 20ХХ года компания «Ника» отразит в своем отчете о финансовом положении обязательство по аренде в сумме 33 550 д.е. (5 000 x 6.71 – приведенная стоимость арендных платежей, подлежащих уплате в будущих периодах на 1 января 20ХХ года) и актив в форме права пользования в сумме 33 550 д.е.

- Последующий учет — за год, заканчивающийся 31 декабря 20ХХ г.

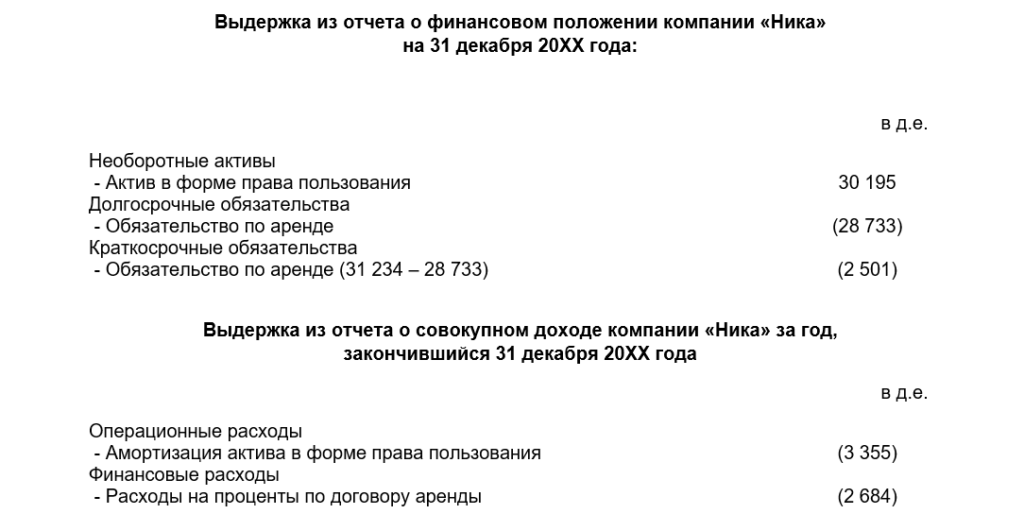

Актив в форме права пользования амортизируется линейным методом в течение 10 лет (срока аренды). Амортизация за год, закончившийся 31 декабря 20ХХ года составит 3 355 д.е. (33 550/10 лет). Балансовая стоимость актива на 31 декабря 20ХХ года составит 30 195 д.е. (33 550 – 3 355). Последующий учет обязательства по аренде:

Обращаем внимание на построение графика погашения обязательств не только на 20ХХ, но и на следующий год, для разделения в отчётности обязательства по аренде на краткосрочное (менее 12 мес.) и долгосрочное.

Выдержка из отчета о финансовом положении компании «Ника» на 31 декабря 20ХХ года:

Компания может производить переоценку балансовой стоимости обязательств по аренде в случае модификации, изменения срока аренды, изменения арендных платежей (например, изменение будущих выплат, обусловленных изменением индекса или ставки, используемых для определения таких платежей) или изменения оценки опциона на покупку актива. Механизм переоценки балансовой стоимости обязательства и дальнейшее отражение этой переоценки рекомендуем рассмотреть очень внимательно.

Исключение из аренды: краткосрочная аренда и аренда активов с низкой стоимостью.

В заключении, необходимо напомнить о признании краткосрочной аренды и аренды активов с низкой стоимостью, когда компания имеет возможность применить освобождение от признания в отношении краткосрочной аренды к своим краткосрочным договорам аренды т. е. к договорам, по которым на дату начала аренды срок аренды составляет не более 12 месяцев и которые не содержат опциона на покупку базового актива.

Арендные платежи по краткосрочной аренде и аренде активов с низкой стоимостью признаются в качестве расходов линейным методом начисления на протяжении срока аренды.

Как мы видим, договор аренды содержит очень много нюансов, знание которых поможет вам корректно представлять договоры аренды согласно МСФО (IFRS) 16 в отчетности на экзамене ДипИФР и в практической деятельности.

Хотите подготовиться к ДипИФР и повысить квалификацию?

Узнайте больше о возможностях обучения в Академии бизнеса Б1

Оставьте свой комментарий