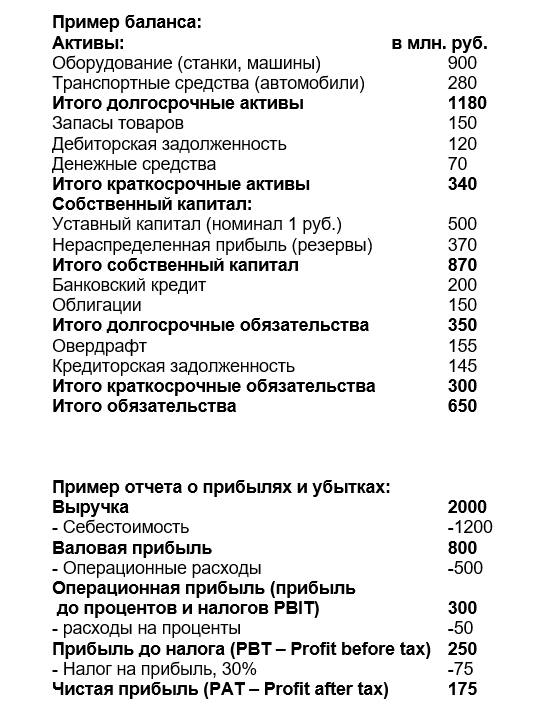

Рассмотрим на коротком примере минимальный набор финансовых коэффициентов, которые необходимы для анализа финансового состояния и результатов компании. Для начала вспомним структуру двух финансовых отчетов: баланса и отчета о прибылях и убытках.

Баланс построен на основании балансового равенства:

Активы = Собственный капитал + Обязательства

Для финансового анализа необходимо рассчитать прибыль до процентов, налога и амортизации) EBITDA (Profit before interest, taxes, depreciation and amortization)

PBITDA = Операционная прибыль + Амортизация материальных и нематериальных активов

Например, если амортизация, входящая в себестоимость и операционные расходы, равна 150 млн.руб., то PBITDA = 300 + 150 = 450 млн.руб.

PBITDA% = PBITDA / Выручка *100% = 450 / 2000 = 22,5%

Есть еще один уровень прибыли, характерный для управленческого учета

Маржинальная прибыль = Выручка – Переменные расходы

Например, если переменные расходы, входящие в себестоимость и операционные расходы, равны 1450 млн. руб., то маржинальная прибыль = 550 млн. руб.

Финансовые коэффициенты получаются как отношения статей одного отчета, либо это могут быть межотчетные показатели. К примеру:

Рентабельность собственного капитала (ROE) % = Чистая прибыль после привилег. дивидендов / Собственный капитал

В нашем примере ROE = 175 / 870 = 20,1%

Рентабельность задействованного (вложенного, инвестированного) капитала (ROCE, ROI) % = Прибыль до процентов и налогов / Задействованный капитал

Задействованный капитал = Собственный капитал + Долгосрочные обязательства

В нашем примере задействованный капитал = 870 + 350 = 1220 млн. руб.

ROCE = 300 / 1220 = 24,6%

Финансовый рычаг = Финансовые (платные, процентные) обязательства / Собственный капитал = (200+150+155) / 870 = 0,58 = 58%

Рекомендуется брать собственный капитал по рыночной стоимости.

Операционный рычаг = Маржинальная прибыль / PBIT = 550 / 300 = 1,83 – характеризует соотношение между постоянными и переменными расходами.

Прибыль на акцию (EPS) = Чистая прибыль / Число обыкновенных акций

Коэффициент «цена-прибыль» (PE ratio) = Рыночная цена акции / Прибыль на акцию

Дивидендная доходность % (Dividend yield) = Дивиденды на акцию / Рыночная цена акции без дивидендов

Полная прибыль акционеров (TSR, Total shareholders’ return) = Дивидендный доход + Изменение цены акции в течении года = (Дивиденды за год + Цена акции в конце года – Цена акции в начале года) / Цена акции в начале года

Пример: рыночная цена акции в начале года 2,75 руб., в конце года 3 руб. Чистая прибыль 175 млн. руб. Число акций = 500 млн. Выплаченные дивиденды 0,15 руб. на акцию. Прибыль на акцию = 175 / 500 = 0,35 руб.

Коэффициент цена-прибыль = 3 / 0,35 = 8,57

Дивидендная доходность = 0,15 / 2,75 = 5,45%

Полная доходность акционеров = (0,15+3,00-2,75) / 2,75 = 14,5%

Хотите научиться профессионально анализировать финансовое состояние собственной или сторонней компании по данным ее финансовой отчетности? Вам нужно понимать экономический смысл финансовых коэффициентов и рассчитывать их самым показательным для компании способом?

Узнайте больше о возможностях обучения в Академии бизнеса Б1

Оставьте свой комментарий